酒店 偷拍

酒店 偷拍

经济不雅察网 李晓丹/文

经济不雅察网 李晓丹 实习记者 马政 张景雯 吴若溪/文 跟着一揽子增量计谋出台,提振恶果逐步知道,价钱指数开动回暖。在现时经济时局下,仍有一些要道问题退却冷落。需要温暖的是,住户收入增速下滑、灵验需求不及,反馈在金融数据即是住户不敢加杠杆,住户部门中长期贷款需求仍低于疫情前水平。与此同期,企业的融资曾经经疲弱。宏不雅计谋加大“稳增长”的效用点,成为市集的关扎眼心。

宏不雅数据娇傲,2024年11月CPI同比与上月握平,为0.3%;PPI由-2.9%上升至-2.1%;制造业PMI由50.1%提高至50.3%;固定钞票投资保握在3.3%;新增东说念主民币贷款5800亿元,较上月减少800亿元;M2增速回落0.4个百分点,值为7.1%。

由《经济不雅察报》发起的“经济不雅察报月度不雅察”,每月发布一次。本次共有11家机构参与月度宏不雅数据瞻望。

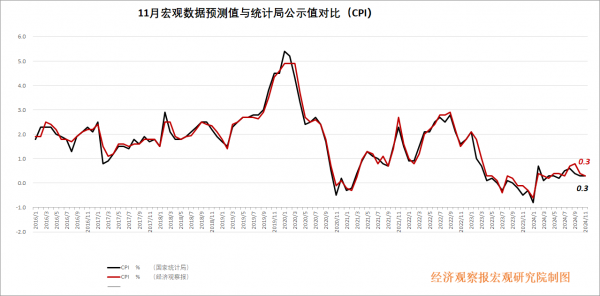

CPI:计谋恶果开释,整身时局回升

CPI公布值(同比):0.3%

前值:0.3%

CPI瞻望值(同比):0.3%

北京大学国民经济征询中心主任苏剑点评:11月CPI同比增长0.2%,较10月着落 0.1个百分点,环比增长-0.6%,较10月着落0.3个百分点。其中旧年价钱变动的翘尾影响约为0.1个百分点,新加价影响约为0.1个百分点。

住户收入增速下滑,灵验需求不及,是现时CPI增速握续低位耽搁的根柢原因。一方面,受世界大部分地区气温偏高影响,果蔬等食物供给增多的同期,食物运载成本着落,使得食物价钱增速权贵着落;另一方面,计谋效应开释,消耗端止跌或有小幅彭胀,非食物价钱增速小幅高潮。此外,扣除食物和动力价钱的中枢CPI同比增长0.3%,较前月高潮0.1个百分点。

总体来看,受计谋促进消耗需求开释和低基数效应影响,CPI合座处于回升态势,消耗品价钱方面存在一定压力,奇迹价钱方面则主要取决于需求复原时局。

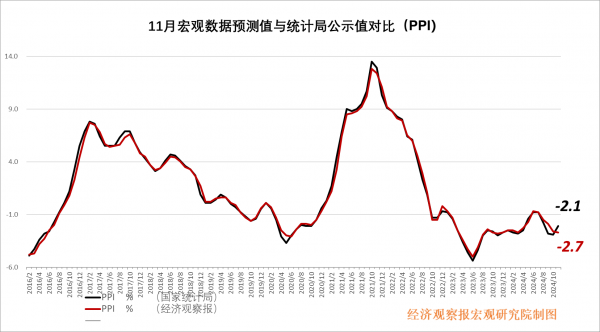

PPI:未来三个月承压,温暖计谋力度

PPI公布值(同比):-2.1%

前值:-2.9%

PPI瞻望值(同比):-2.7%酒店 偷拍

中银国际证券高档宏不雅分析师张晓娇点评:11月PPI环比增长0.1%,同比着落2.5%,其中坐蓐尊府同比着落2.9%,生计尊府同比着落1.4%。从环比来看,一系列存量计谋和增量计谋恶果握续知道,房地产、基建名目加速股东,水泥、有色金属、钢材等工业家具价钱高潮。从同比看,石油和自然气开采业价钱、石油煤炭绝顶他燃料加工业、化学原料和化学成品制造业、非金属矿物成品业、规画机通讯和其他电子开荒制造业、电气机械和器材制造业、电力热力坐蓐和供应业,7个行业同比降幅均较10月有所收窄。

av论坛11月PPI同比增速好于市集预期,主要受三方面影响,一是国内稳增长计谋发力,房地产和基建名目加速股东,带动关联工业品价钱进展好转;二是年底工业企业有季节性补库存需求;三是国外消耗旺季,重叠好意思国未来商业计谋的不笃定性,外需阶段性向好。

未来三个月内将濒临固投淡季、工业企业坐蓐淡季、国外季节性消耗回落和特朗普上台等身分影响,工业品需求或仍有波动,宏不雅计谋是否会加大“稳增长”力度,将成为市集的关扎眼心。

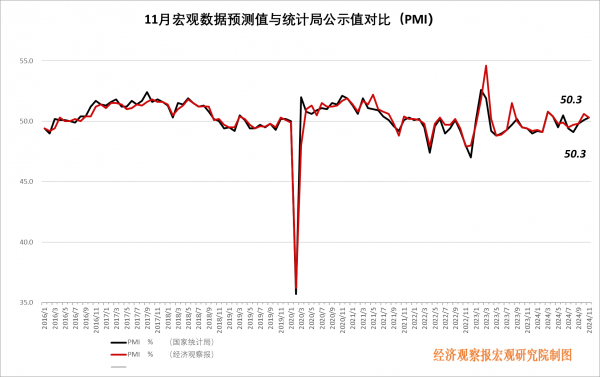

PMI:制造业与非制造业“双彭胀”延续

PMI公布值(同比):50.3%

前值:50.1%

PMI瞻望值(同比):50.3%

国信证券经济征询所副长处董德志点评:11月制造业PMI为50.3(环比+0.2pct),非制造业为50.0(环比-0.2pct)。制造业与非制造业“双彭胀”延续,但动能切换分化。制造业在“秋旺”末尾展现超季节性韧性,主要看法突出是需求看法改善,娇傲社会预期提振与国外节日需求、抢出口等身分共同变成相沿。与此同期,非制造业动能趋弱,主要受到建筑业遭殃。未来,在宏不雅计谋的握续带动下,从本钱市集向实体经济传导的正轮回在初步变成,为进一步稳经济、提预期打下基础。

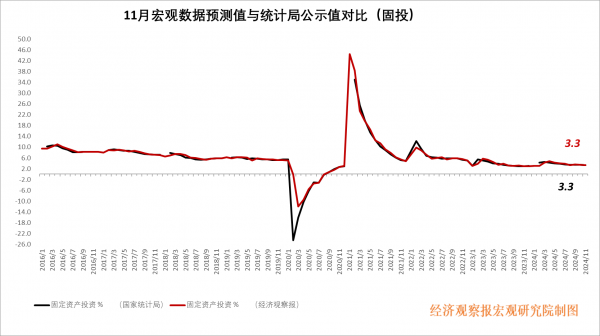

固投:地点基建投资和住户装修需求逐步提振

固投公布值(同比):3.3%

前值:3.4%

固投瞻望值(同比):3.3%

广开首席产业征询院资深征询员马泓点评:1—11月,世界固定钞票投资(不含农户)同比增长3.3%,增速较前月回落0.1个百分点,受高基数身分以及房地产投资走低影响所致。

跟着年内地点政府专项债的快速刊行,以及房地产销售市集的好转,地点基础设施树立投资和住户建材装修需求有望得以提振,内需握续改善可期。2024年底“两重”与“两新”计谋将络续推动关联制造业和高新技巧投资保握较快增速,住户非住宅消耗需求后劲将进一步开释。此外,收支口商业不笃定性上升,年底“抢出口”行情可能仍有一定延续性,出口交货值增速仍保握较快增长。

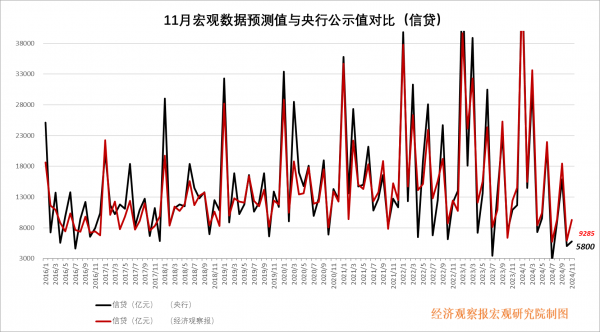

信贷:住户加杠杆意愿曾经较弱,企业融资需求疲弱

新增信贷公布值(同比):5800亿元

前值:5000亿元

新增信贷瞻望值(同比):9285亿元

中诚信国际征询院实验院长袁海霞点评:11月新增信贷5800亿元,同比少增5100亿元;贷款余额增速为7.7%,环比着落0.3个百分点,同比着落3.1个百分点。

住户部门短期贷款负增长,中长期贷款小幅改善,11月住户贷款增多2700亿元,同比少增225亿元;其中,住户短期贷款减少370亿元,同比少增964亿元,可能是由于“双十一”提前启动和国庆小长假透支了11月住户消耗,同期也标明消耗品“以旧换新”对住户消耗的拉算作用在边缘削弱。

住户中长期贷款增多3000亿元,同比多增669亿元,11月房地产市集往来延续回暖,住宅销售面积和销售额累计同比降幅自5月起畅达收窄,相沿住户部门中长期贷款回升,但由于房价尚未企稳,以及住户加杠杆意愿曾经较弱,住户部门中长期贷款需求仍大幅低于疫情前水平。

企业融资需求曾经疲弱,计谋传导仍需时分。11月企业部门贷款新增2500亿元,同比少增5721亿元,其中,企业短贷减少100亿元,同比少增1805亿元;中长期贷款增多2100亿元,同比少增2360亿元;单子融资增多1223亿元,同比少增869亿元。

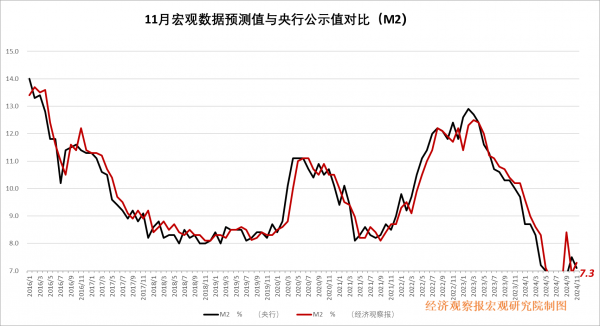

M2:受三大身分影响

M2公布值(同比):7.1%

前值:7.5%

M2瞻望值(同比):7.3%

中国星河证券首席宏不雅分析师张迪点评:M2增速转为下行受到三个身分的影响:地点化债、不良钞票不休和非银进款的扰动。前边两项共拉低M2增速0.25个百分点。

11月世界完成近2500亿元地点债务置换,与化债关联的地点政府再融资专项债券加速刊行,融资平台等主拿到专项债资金后,大部分会在10-20天独揽退回债务,其中绝大部分为贷款。此外,11月世界金融机构修订化险不休不良钞票限制近5000亿元。不良贷款核减会导致当月各项贷款余额存量减少。

本月非银进款新增1800亿元,而旧年同期非银进款新增1.57万亿元,历史基数较高,对本月的M2扰动较大。私东说念主部门进款增多1.7万亿元,同比少增约1万亿元。其中住户、企业、非银进款当月新增分歧为7900亿元、7400亿元、1800亿元,同比分歧-1189亿元、+4913亿元、-1.39万亿元。